. Оценка современного состояния финансовой устойчивости и платежеспособности ООО «Невсур»

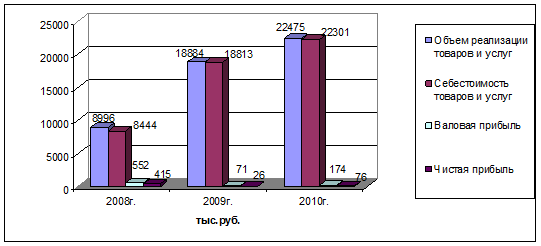

Валовая прибыль предприятия сократилась на 378,0 тыс. рублей, или на 68,5% к уровню 2008 года, но выросла по отношению к 2009 году на 103,0 тыс. руб. Рост себестоимости привел к снижению рентабельности предприятия с 6,54% до 0,78% к концу 2010 года. Если рассматривать более детально, то наблюдается тенденция роста затрат на один рубль объема реализации продукции с 0,94 до 0,99 коп.

Численный состав работников на протяжении последних 2-х лет остается стабильным (46 чел.), а выработка на 1 работающего выросла на 301,1 тыс. рублей, или более чем в 2,6 раза к уровню 2008 года.

Наглядно динамика основных экономических показателей предприятия представлена на рисунке 2.1.

Рис. 2.1. Динамика основных финансовых результатов ООО «НевСур»

Важной частью системы анализа финансово-хозяйственной деятельности предприятия является характеристика организационной и функциональной структуры.

Руководство деятельностью ООО «НевСур» осуществляет директор, который действует в соответствии с Уставом предприятия. Он распоряжается средствами предприятия в пределах предоставленных ему прав, издает приказы и указания, принимает и увольняет работников в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач предприятия.

Директор принимает меры по обеспечению предприятия квалифицированными кадрами. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам - своим заместителям, руководителям производственных единиц, а также функциональных и производственных подразделений организации.

Директору непосредственно подчиняются:

начальник производства;

отдел кадров;

отдел сбыта;

бухгалтерия;

мастера, рабочие и др.

Организационную структуру управления предприятием можно охарактеризовать как структуру функционально-организационного типа. Организационная структура ООО «НевСур» представлена на рисунке 2.2.

Рис. 2.2. Организационная структура ООО «НевСур»

Бухгалтерскую службу предприятия возглавляет главный бухгалтер, назначаемый директором. В своей деятельности главный бухгалтер строго руководствуется Федеральным законом «О бухгалтерском учете» [1], «Положением о ведении бухгалтерского учета и отчетности в РФ» [5] и другими нормативными документами. В обязанности главного бухгалтера входит:

организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о финансово-хозяйственной деятельности и финансовом положении организации;

возглавлять работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета.

Весь бухгалтерский учет осуществляется бухгалтерией, в состав которой входит главный бухгалтер, бухгалтер и бухгалтер-кассир. Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль по экономному использованию материальных, трудовых и финансовых ресурсов.

В своей деятельности главный бухгалтер руководствуется Федеральным Законом №129-ФЗ от 21 ноября 1996 «О бухгалтерском учете» (ред. от 28.09.2010) [1], «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов РФ №34н от 29 июля 1998 года (ред. от 24.12.2010 г.) [5] и другими нормативными документами.

Учетная политика является одним из наиболее важных документов, регулирующих бухгалтерский учет доходов и расходов в рамках предприятия.

В соответствии с приказом ООО «НевСур» от 11.01.2010 г. №1 «Об учетной политики предприятия на 2010 год» бухгалтерия ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, по системе, сочетающей элементы журнально-ордерной и мемориально-ордерной систем учета с применением компьютерных программ (1-С «Бухгалтерия»).

Предприятие применяет план счетов бухгалтерского учета утвержденный Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94н [6].

Бухгалтерия применяет действующие формы внешней отчетности, в т.ч. и предназначенные для отражения финансовых результатов деятельности предприятия, которые в настоящее время определены Приказом Минфина «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. №67н (в ред. ФЗ №142н от 08 ноября 2010 г.) [7].

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры его активов и в первую очередь от соотношения основного и оборотного капитала.

Еще статьи по экономике

Исследование показателей по труду и заработной плате

оплата труд производительность

Экономия

труда, рациональное использование трудовых ресурсов в торговле имеют большое

значение для развития всей экономики страны и непосредственно самой от ...

Совершенствование оценки эффективности инвестиций

Министерством Экономического Развития на базе долгосрочного прогноза до

2020-2030 гг. выявлены пределы развития, опирающегося на наращивание экспорта

энерго-сырьевых ресурсов, вследствие ...

Расчет себестоимости объектов предприятия

Экономика - это само хозяйство, т.е. совокупность всех средств, используемых людьми в целях обеспечения условий жизни, удовлетворения своих потребностей[1].

Основу любой экономики составляет производ ...